세상돌아가는 최첨단 이야기

ACG, Grab과 합병 이후 예상 본문

출처:https://ownsnap.com/is-altimeter-growth-agc-stock-setting-up-to-hit-a-new-highs-this-month/

먼저, Altimeter Growth Corp 은 결국 그랩이라는 회사와 합병하여 그 회사를 상장시킬 특수 목적 인수 회사 (SPAC) 이다. 어제는 가격이 10.08달러에서 10.74달러로 상승해 6%의 성장률을 보였지만, 같은 날 급락해 지금은 10.56달러에 머물고 있다. 그 전에, 가격은 평균 10달러 10센트로 정체되었다.

이에 따라, 그랩은 일주일 전 동남아시아의 빠르게 성장하는 디지털 경제에 대한 연구와 논의를 증진시키기 위해 Tech For Good Institute (TFGI) 를 선언했다. 정확히 말해서, TFGI는 공공부문과 민간부문이 함께 공부하여 이해와 정책발전을 증진시키는 지역의 지적 리더십을 위한 플랫폼이 되는 것을 목표로 하고 있다. TFGI의 주요 목표는 기술이 사회에 미치는 긍정적인 영향을 사용하고 주요 문제들을 해결하는 것을 돕는 것이다. 그 연구소는 아시아 개발 은행의 밤방 수색토 박사를 포함한 독립 고문단을 갖추고 있다.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

-------또다른 글 ------

요약

인센티브가 27% 증가했지만 MTU당 MTU와 GMV의 미미한 증가는 Grab의 성장이 인센티브에 의한 것임을 의미하며, 이는 Grab의 성장 지속 가능성에 빨간 신호이다.

그러나 이번 연구결과는 SEA 백신 접종 진행으로 경기 전망이 기대만큼 비관적이지 않은 그랩의 승차권 사업 회복을 방치하고 있다.

Grab의 400억 달러 가치 평가는 Grab의 승차공유 사업이 18억 달러의 매출로 회복하여 향후 5년 동안 27%의 CAGR 성장을 이룰 것임을 암시한다.

네트워크 효과, 교차 판매 신제품 제품 및 전략적 파트너십을 통한 도달 범위, 10배 이상의 여유 공간 확보로 인해 빈혈 이전 수준 및 CAGR 27%로 회복될 가능성이 높습니다.

녹색 법인색 재킷과 상자를 들고 음식을 담으세요. 그는 음식을 배달하러 갈 준비가 되어 있다.

서론

그랩은 고도계 성장 주식회사(AGC)와의 합병이 진행 중이며 2021년 4분기에 문을 닫을 것으로 예상된다. 만약 그렇다면, Grab이 발표한 2021년 2분기 실적이 향후 투자 논문의 주요 닻이 될 것입니다.

이 기사는 Grab에 대한 네 번째 보도가 될 것입니다. 따라서 논의의 전체 맥락을 얻으려면 Grab(여기, 여기 및 여기)에 대한 이전 기사를 읽는 것이 좋습니다.

이 기사에서는 Grab의 최근 분기 실적을 바탕으로 한 중요한 최신 통찰력에 대해 설명합니다. 이 기사는 합병 후 회사의 주가에 대한 적절한 기대를 가진 투자자들을 대상으로 한다.

2021년 2분기 보고서: Grab의 인센티브에 의한 성장

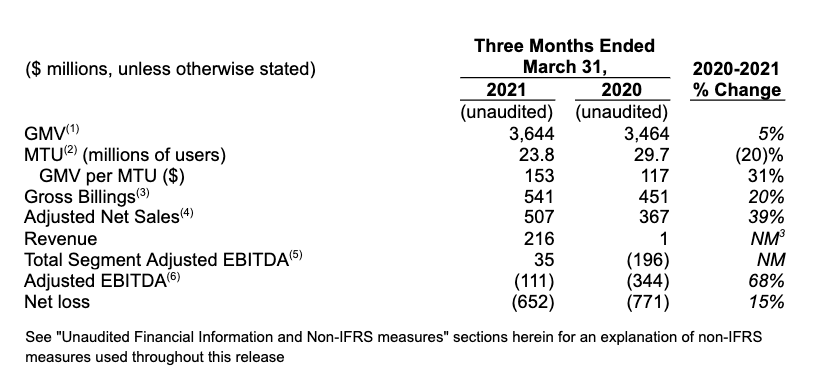

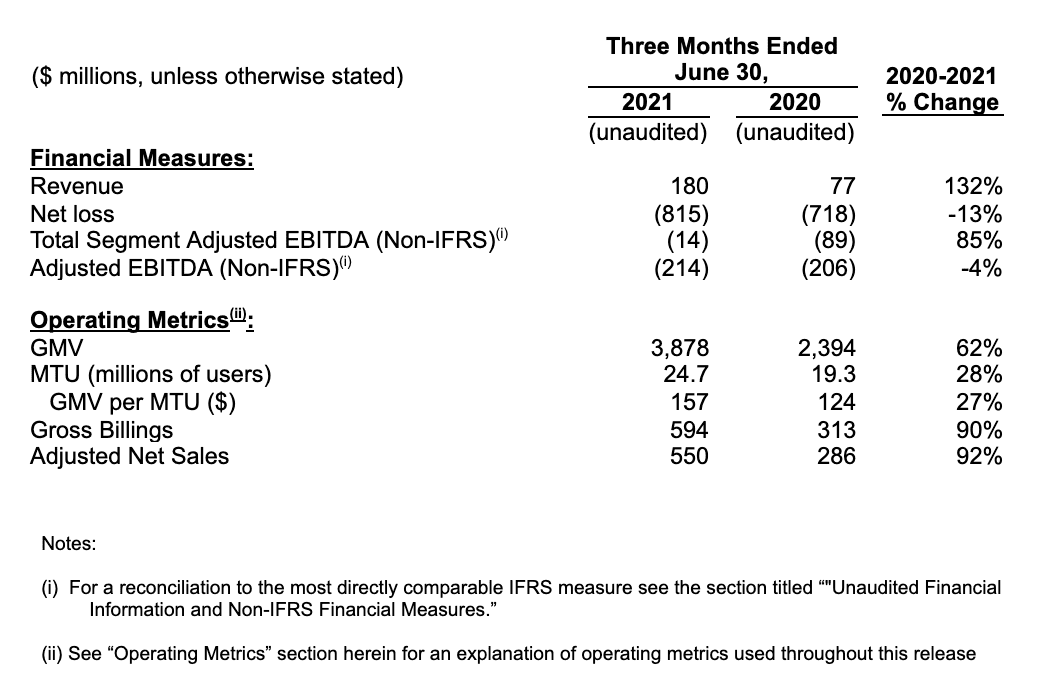

그림 1과 그림 2를 보면 그랩의 성과는 합병에 적합하지 않다. Grab의 순매출(ANS)은 8% 증가했지만 매출은 전분기 대비 16% 감소했다. 이는 인센티브가 성장의 대부분을 부채질했다는 것을 의미한다. 이 수치는 Grab이 인센티브를 분기 대비 27% 증가했음을 암시한다.

그러나 인센티브가 27% 증가하여 MTU당 월간 트랜잭션 사용자(MTU)와 GMV가 각각 3.78%와 2.6% 증가하는데 그쳤다. 여기에는 몇 가지 의미가 있습니다. 첫째, 인센티브는 크게 증가하지만 성장률은 미미하다는 것은 시장이 성숙하고 있다는 것을 의미한다. 이는 식품 배달 사업의 성장이 COVID-19 대유행에 의해 주도되었고 이 기간 동안 사용자 기반이 크게 활용되었기 때문에 예상 범위 내에 있다.

둘째, Grab이 수익성 달성을 목표로 한다면 인센티브 기반 성장은 장기적으로 실현 가능하지 않다. 인센티브를 제거하면 성장이 느려질 뿐만 아니라 Grab의 사용자 기반도 위축될 수 있습니다. Grab이 주어진 인센티브를 제거할 것인가? 네, 확실합니다. 그랩에 따르면:

Grab은 Adjusted Net Sales를 비교할 수 있는 척도로 제시하며, 투자자들이 비교할 수 있도록 하기 위해 일시적인 성장 동인이며 향후 감소 계획인 초과 인센티브가 없는 경우 총 운영 결과를 제시합니다. Grab의 경영진은 Adjusted Net Sales가 시간이 지남에 따라 비즈니스의 중요한 동향을 파악한다고 믿고 있습니다.

이 분기 보고서는 아마도 그랩의 AGC와의 합병 전 마지막 보고서가 될 것이기 때문에, 투자자들은 그랩의 40빌 가치 평가와 2021년 2분기 분기 보고서를 바탕으로 그들의 투자 논제를 재평가하기 시작할 것이다. 여기에 표시된 바와 같이, Grab은 판매 대비 가격 비율(PSR) 약 49로 평가됩니다.

그러나, 그 결과 논문은 여전히 불완전할 수 있다.

....{중략}....

Grab의 지역 배달 책임자인 Demi Yu는 음식 배달 부문에서 Grab의 성장에 대해 매우 고무적인 지침을 내렸다. 그녀는 SEA의 음식 배달 시장 점유율이 중국과 미국의 약 20%에 비해 11%에 불과하다고 말했다. 이것은 음식 배달 시장의 약 89%가 아직 개발되지 않았다는 것을 의미한다. 이는 그랩이 시장 점유율을 유지할 수 있다고 가정할 때 그랩의 잠재 성장률 10배이다.

따라서 Grab은 (1) 질병 이전 수준으로 회복하고 (2) 네트워크 효과, 교차 판매 신제품, 전략적 파트너십을 통한 도달 범위 및 성장 여력 등으로 인해 향후 5년간 CAGR 27%의 성장률을 보일 가능성이 높습니다.

결론

이 기사에 제시된 논문에 따르면 Grab은 회복 및 성장 잠재력(27% CAGR)의 상당 부분에 가격을 매긴 것으로 드러났습니다. 비록 그랩은 경쟁 우위를 점하는 사업부문의 회복과 CAGR 27%의 회복 가능성이 높지만, 우리가 주식으로부터 이익을 얻기 위해서는 이러한 기대 이상의 성장을 해야 합니다. 따라서, AGC에 대한 우리의 주식들은 11%의 낮은 시장침투율 또는 10배 이상의 성장 여력에 따라 좌우될 것이다.

-------- 또 다른 Analyst article -----------

Grab: 아시아 슈퍼 앱의 매력에 빠져보세요.

최근 이벤트 에서 Grab의 CFO Peter Oey를 초청 하여 다음 문제에 대해 투자자들에게 업데이트했습니다.

- DeSPAC 타임프레임 – Altimeter와의 deSPAC(공식적으로는 비즈니스 결합으로 알려짐)는 연말까지 완료될 것으로 예상됩니다. 합병은 AGC US 주주의 승인을 받아야 합니다.

- DeSPAC이라는 용어는 회사와 특수 인수 회사의 역합병을 의미합니다. 사업결합계약서에 따릅니다. 이 경우 Grab과 Altimeter Growth Corp(AGC US)의 합병을 의미합니다. 자세한 내용은 시작 노트 를 참조하세요 .

- 상환권 – AGC US의 주주는 공개 주식을 상환할 수 있습니다. 상환 금액은 보통주의 액면가(미화 10달러)에 순이자를 더한 금액입니다.

- 회계 변경 – AGC US에 부담을 주었던 회계 문제가 명확해졌습니다. SEC와 협의한 후 Grab 계정의 소비자 인센티브는 운영 비용에서 반대 수익 항목으로 이동되었습니다. 그 결과, Grab은 FY 20 매출을 12억 달러에서 4억 6,900만 달러로 수정했습니다. 이는 EBITDA, 대차대조표 및 현금 흐름을 변경하지 않으며, 이는 단지 표시의 변경일 뿐입니다.

AGC US에 대한 투자의견 매수와 목표주가 16.50달러를 유지한다. 우리는 AGC US를 다루는 유일한 연구 기관입니다.

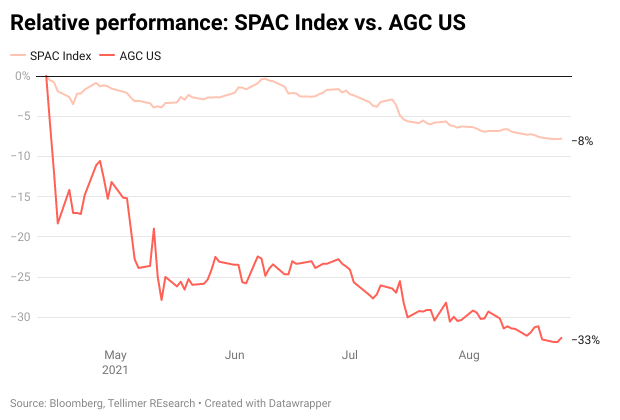

- AGC US는 SPAC 거래가 발표된 이후 33% 하락 했습니다. 전자 상거래 경쟁자인 Sea Ltd( SE US )에 비해 실적이 저조한 것은 AGC US가 SPAC 구조로 인해 약화되었음을 시사합니다. 이러한 하락은 SPAC 시장의 전반적인 약세 와 일치합니다 . AGC US는 China Tech 의 후퇴로 8월 2일 이후 추가로 4% 하락했습니다 .

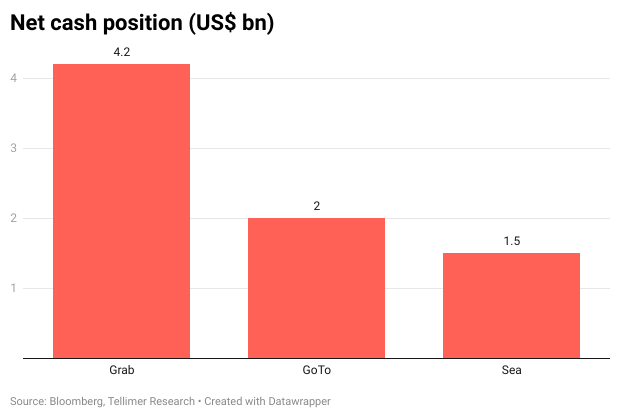

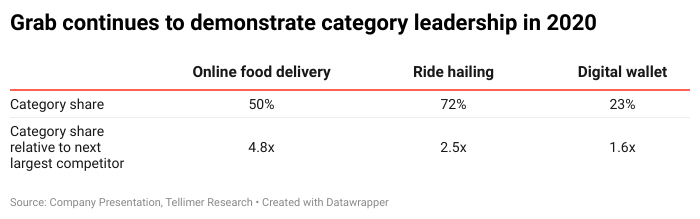

- 동남아에서 차량 호출, 음식 배달, 디지털 결제 분야에서 그랩의 지배력은 시장에서 충분히 평가받지 못했습니다. 3가지 영역 모두를 꽉 잡고 있습니다.Altimeter와의 합병이 완료되면 경쟁자인 Sea Ltd 및 GoTo에 비해 우수한 순현금 상태가 되므로 이러한 지배력은 더욱 강화될 것입니다.

- 비교 평가는 Grab이 저평가되었음을 시사합니다. 이는 아세안 패권의 주요 상장 라이벌인 SE US, LatAm의 Mercardo Libre 및 중국의 Tencent와 유리하게 비교됩니다.

'미국주식 관심종목' 카테고리의 다른 글

| Grab 이 곧 상장한다 (0) | 2021.10.17 |

|---|---|

| 오늘 Corsair Gaming이 8% 하락한 이유 (0) | 2021.10.17 |

| 지금 현금이 있다면 실적 발표전에 살만한 주식 4가지! (0) | 2021.10.14 |

| 스텐다드 리튬 회사를 알아보면 알아 볼수록 ... (0) | 2021.10.13 |

| 프로탈릭스 바이오테라퓨틱스 가능성 있을까? (0) | 2021.10.13 |