세상돌아가는 최첨단 이야기

Albemarle (알버말 ALB) 주식은 상당히 고평가 된 것으로 보입니다 본문

2020년 Albemarle의 리튬 순매출액은 11억 달러에 달했습니다. 노스캐롤라이나 주 샬럿에 본사를 두고 있는 Albemarle는 특수 화학 회사이며 세계 최고의 리튬 및 브롬 생산업체 중 하나입니다.

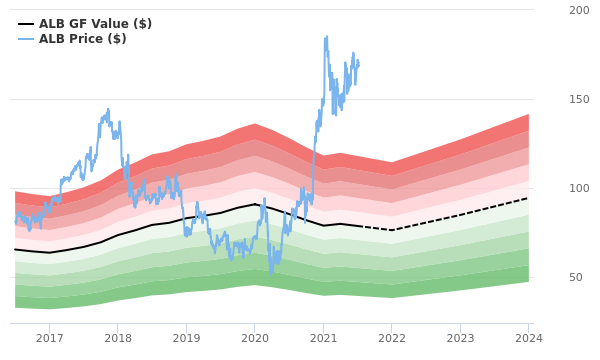

Albemarle 주식( NYSE:ALB , 30년 재무제표)는 GuruFocus Value 계산에 따르면 상당히 고평가된 모든 징후를 보여줍니다. GuruFocus Value는 주식이 거래되어야 하는 공정 가치에 대한 GuruFocus의 추정치입니다. 이는 주식이 거래된 역사적 배수, 과거 비즈니스 성장 및 미래 비즈니스 성과에 대한 분석가 추정치를 기반으로 계산됩니다. 주식의 가격이 GF 밸류 라인보다 훨씬 높으면 과대 평가되어 미래 수익이 나쁠 가능성이 높습니다. 반면에 GF Value Line보다 현저히 낮으면 미래 수익률이 더 높을 것입니다. 주당 $168.56의 현재 가격과 $197억의 시가 총액에서 Albemarle 주식은 상당히 고평가된 것으로 추정됩니다. Albemarle의 GF 값은 아래 차트에 나와 있습니다.

Albemarle는 상당히 고평가되어 있기 때문에 주식의 장기 수익률은 지난 3년 동안 평균 2.3%였으며 향후 3~5년 동안 매년 2.41% 성장할 것으로 예상되는 미래 비즈니스 성장보다 훨씬 낮을 가능성이 있습니다.

재무 건전성이 낮은 회사에 투자하면 영구적인 자본 손실이 발생할 수 있으므로 투자자는 주식 구매 여부를 결정하기 전에 회사의 재무 건전성을 신중하게 검토해야 합니다. 현금 부채 비율과 이자 보상을 살펴보면 회사의 재무 건전성에 대한 좋은 초기 관점을 얻을 수 있습니다. Albemarle의 부채 대비 현금 비율(cash-to-debt ratio) 은 0.28로 화학 산업 기업의 75%보다 나쁩니다. 이를 바탕으로 GuruFocus는 Albemarle의 재무 건전성을 10점 만점에 5점으로 평가하여 공정한 대차 대조표를 제시합니다. 이것은 지난 몇 년 동안 Albemarle의 부채와 현금입니다.

수익성 있는 회사에 투자하는 것은 위험이 적습니다. 특히 장기적으로 일관된 수익성을 보여준 회사의 경우에는 더욱 그렇습니다. 일반적으로 이익 마진이 높은 회사는 이익 마진이 낮은 회사보다 더 나은 성과 잠재력을 제공합니다. Albemarle는 지난 10년 동안 흑자를 냈습니다. 지난 12개월 동안 이 회사는 32억 달러의 매출과 335만 달러의 주당 이익을 냈습니다. 16.70%의 영업 이익률은 화학 산업 기업의 79%보다 우수합니다. 전반적으로 GuruFocus는 Albemarle의 수익성을 공정한 것으로 평가합니다. 이것은 지난 몇 년 동안 Albemarle의 수익 및 순이익입니다.

성장은 아마도 기업의 가치 평가에서 가장 중요한 요소일 것입니다. GuruFocus 연구에 따르면 성장은 회사 주식의 장기 성과와 밀접한 관련이 있습니다. 회사의 성장 속도가 빠를수록 특히 성장이 수익성이 있는 경우 주주를 위한 가치를 창출할 가능성이 높아집니다. Albemarle 의 3년 평균 연간 매출 성장률 은 2.3%로 화학 산업 내 기업 중 중간 수준입니다. 3년 평균 EBITDA 성장률은 -2%로 화학 업종 기업 중 중간 수준이다.

회사의 수익성을 보는 또 다른 방법은 투자 자본 수익률과 자본 비용을 비교하는 것입니다. 투자 자본 수익률(ROIC) 은 회사가 비즈니스에 투자한 자본에 비해 현금 흐름을 얼마나 잘 창출하는지 측정합니다. 가중평균자본비용(WACC) 은 회사가 자산을 조달하기 위해 모든 증권 보유자에게 평균적으로 지불할 것으로 예상되는 비율입니다. 우리는 가중 자본 비용보다 높은 투자 자본 수익률을 원합니다. 지난 12개월 동안 Albemarle의 투자 자본 수익률은 5.28이고 자본 비용은 9.66입니다. Albemarle의 과거 ROIC 대 WACC 비교는 다음과 같습니다.

요컨대, Albemarle 주식( NYSE:ALB , 30년 재무제표 )은 현저하게 고평가된 모든 징후를 보여줍니다. 회사의 재무 상태는 공정하고 수익성은 공정합니다. 그것의 성장은 화학 산업에 있는 회사의 중간 범위에 있습니다.

출처: https://www.gurufocus.com/news/1469797/albemarle-stock-appears-to-be-significantly-overvalued

산업별 평균 PER (Price to Earning Ratio) 확인 가능한 사이트: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/pedata.html

'미국주식 관심종목' 카테고리의 다른 글

| SoFi 컨퍼런스 콜 2021년 2분기 실적 결과 논의 (0) | 2021.07.14 |

|---|---|

| 지금 Snowflake (SNOW)주식을 구매해야 하는 1가지 큰 이유 (0) | 2021.07.11 |

| 쿠팡, 일본 진출 후 대만과 해외 진출 지속 (1) | 2021.07.11 |

| Reddit 트레이더들이 아마존을 2조 $ 규모의 회사로 만들 수 있을까? (0) | 2021.07.09 |

| MU 마이크론 주가 전망과 목표가 (0) | 2021.07.09 |